Sport & Mode

Sport & Mode

Vélo, 2 roues, cycle

Vélo, 2 roues, cycle

Location de skis

Location de skis

Location de vélos & sports d’eaux

Location de vélos & sports d’eaux

Notre solution

Notre solution

Solutions enseignes

Solutions enseignes

Solutions magasins & réseaux

Solutions magasins & réseaux

Face à un environnement commercial de plus en plus compétitif et en constante évolution sur le marché de l’outdoor et dans le secteur du retail sportif en général, il est essentiel pour les entreprises de comprendre et de maîtriser des concepts clés tels que le point mort et le seuil de rentabilité. Ces deux indicateurs financiers jouent un rôle crucial dans la prise de décisions stratégiques et la gestion efficace des coûts. Ils permettent aux entreprises de déterminer le niveau de ventes nécessaire pour couvrir leurs coûts et commencer à générer des bénéfices.

Dans cet article, nous explorons en détail la différence entre le point mort et le seuil de rentabilité, leur importance dans la gestion financière de votre réseau de magasins et comment faire les bons calculs pour mettre en place les stratégies commerciales qui s’imposent.

1. Analyse du seuil de rentabilité

Qu’est-ce que le seuil de rentabilité ?

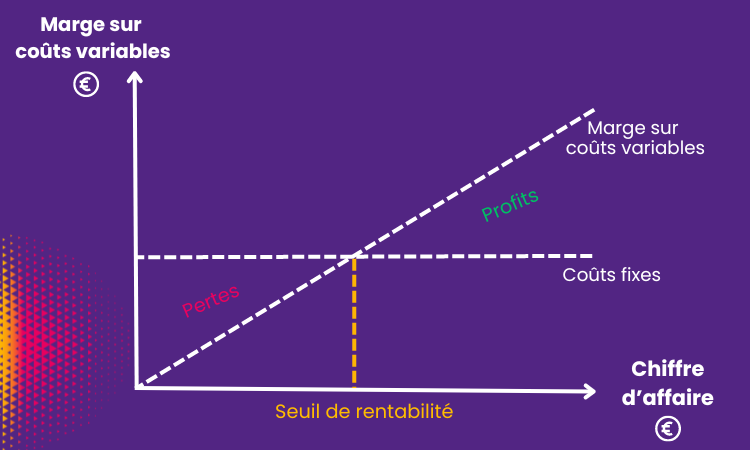

Le seuil de rentabilité est un indicateur financier qui permet de déterminer le niveau de chiffre d'affaires à partir duquel une entreprise commence à réaliser des bénéfices, c'est-à-dire à couvrir l'ensemble de ses charges fixes et variables. Il représente le point d'équilibre entre les recettes et les dépenses d'une entreprise. En dessous du seuil de rentabilité, elle est déficitaire ; au-dessus, elle est bénéficiaire.

Pour un réseau de magasins, le seuil de rentabilité est un outil essentiel pour évaluer la performance financière de l'ensemble du groupe. En calculant le seuil de rentabilité, les gestionnaires peuvent déterminer le niveau minimum de chiffre d'affaires que chaque magasin doit réaliser pour ne pas générer de perte. Cela permet de prendre des décisions stratégiques en matière de gestion des coûts, de fixation des prix, de promotion des ventes, etc.

Son intérêt est multiple :

- Il permet d’évaluer la rentabilité globale des magasins d’une enseigne en identifiant les structures qui contribuent le plus aux bénéfices et celles qui sont en difficulté ;

- Il facilite la prise de décisions stratégiques, comme l’ouverture ou la fermeture de magasins, la réorganisation opérationnelle, etc. ;

- Il permet d’identifier les coûts associés à chaque magasin et ainsi d’optimiser la rentabilité du réseau ;

- C’est un outil précieux de planification financière à court et à long terme, qui aide à évaluer la viabilité d’une entreprise et à définir des objectifs de chiffre d’affaires réalistes.

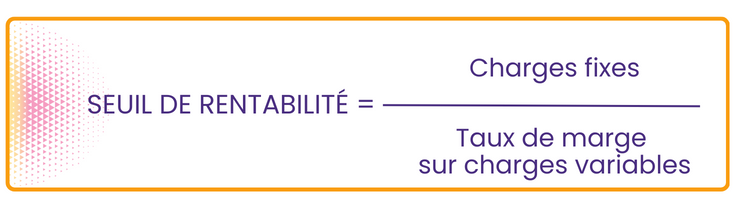

Comment calculer le seuil de rentabilité ?

Le seuil de rentabilité est un indicateur de gestion qui se base sur les charges fixes et les charges variables de votre entreprise. Pour rappel :

- Les charges fixes, ou charges structurelles, sont par définition stables, récurrentes et peuvent être déterminées à l’avance dans l’exercice comptable. Elles se composent des loyers commerciaux, des salaires, des amortissements, des primes d’assurance, etc.

- Les charges variables, ou charges opérationnelles, sont directement dépendantes du niveau d’activité et du chiffre d’affaires réalisé. Elles intègrent les achats de stocks, les frais de distribution des magasins, les dépenses liées à l’énergie (électricité, carburant…).

La formule du seuil de rentabilité est la suivante :

Pour calculer le taux de marge sur vos coûts variables au préalable, il vous faut déterminer votre chiffre d’affaires et lui soustraire le montant des charges variables.

2. Point mort : définition et importance

Qu’est-ce que le point mort ?

Le point mort consiste en l’estimation d’une durée d’activité minimum, nécessaire pour que votre réseau de magasins réalise un résultat nul. Là où le seuil de rentabilité détermine le montant du chiffre d’affaires essentiel pour atteindre ce résultat, le calcul du point mort lui se focalise sur un nombre de jours de CA que vos magasins doivent réaliser pour couvrir les charges. Il indique la date précise à laquelle votre activité devient bénéficiaire et permet de fixer des objectifs commerciaux minimum : nombre de clients ou de ventes par jour, CA journalier…

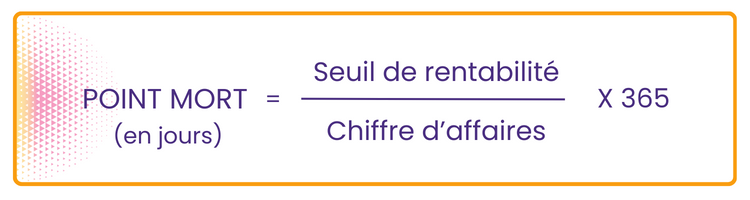

Comment calculer le point mort ?

Le point mort est in fine une autre traduction du seuil de rentabilité. Tout est question de l’usage que vous faites de cet indicateur pour votre entreprise. Il peut également s’exprimer en nombre d’unités que vous devez vendre pour atteindre votre seuil de rentabilité.

La formule est la suivante :

3. Les stratégies pour atteindre et dépasser le seuil de rentabilité

Pour améliorer votre seuil de rentabilité, l’objectif principal est de diminuer vos charges fixes et/ou d’augmenter la marge sur vos charges variables. Pour cela, vous pouvez mettre en place plusieurs stratégies.

Analysez vos postes de dépenses afin d’optimiser vos coûts fixes

Avec une visibilité précise sur vos charges structurelles, vous identifiez les actions qui coûtent cher et prenez les bonnes décisions pour réduire vos frais : renégocier les conditions commerciales avec vos partenaires, changer de prestataire ou de fournisseur… Le pilotage de vos magasins grâce à un outil de suivi d’indicateurs clés de performance permet de déceler rapidement les problématiques qui pèsent sur la rentabilité et d’y remédier, au service de la performance et de la croissance du réseau.

Augmentez le taux de marge sur coûts variables

Les leviers sont multiples :

- Renégocier les prix d'achat avec les fournisseurs pour obtenir des conditions plus avantageuses et des tarifs préférentiels ;

- Améliorer l'efficacité des processus logistiques pour réduire les coûts liés à la gestion des stocks, au transport et à la distribution des produits ;

- Mettre en place une gestion rigoureuse des achats et des approvisionnements pour éviter le surstockage, limiter les pertes liées aux invendus et optimiser les coûts variables ;

- Analyser en détail les différents postes de coûts variables pour identifier les leviers d'optimisation et mettre en place des actions correctives ;

- Accroître le volume des ventes et/ou mettre en avant les produits à forte marge dans votre stratégie commerciale pour augmenter votre rentabilité globale ;

- Suivre régulièrement les performances financières du réseau de magasins, analyser les marges réalisées sur chaque produit ou catégorie de produits, et ajuster les prix et les promotions en fonction des résultats obtenus ;

4. Exemples d’application

Le cas d’une entreprise déficitaire

Prenons l’exemple d’un magasin de vélos. Voici les informations financières pour une année donnée :

- Coûts fixes annuels du magasin : 60 000 €

- Prix de vente unitaire d'un vélo : 300 €

- Coût variable unitaire d'un vélo : 200 €

- Nombre de vélos vendus dans l'année : 250

Calculons d'abord le chiffre d'affaires annuel du magasin :

- Chiffre d'affaires = Prix de vente unitaire x Nombre de vélos vendus

- Chiffre d'affaires = 300 € x 250 = 75 000 €

Ensuite, calculons le seuil de rentabilité du magasin en utilisant la formule suivante :

- Seuil de rentabilité = Coûts fixes/(Prix de vente unitaire — Coût variable unitaire)

- Seuil de rentabilité = 60 000 €/(300 € — 200 €) = 60 000 €/100 € = 600 vélos

Cela signifie que le magasin doit vendre au moins environ 600 vélos dans l'année pour couvrir ses coûts fixes et atteindre son seuil de rentabilité. Mais ici, le magasin n'a vendu que 250 vélos, ce qui est bien en dessous de son seuil de rentabilité.

Cela indique que le magasin est déficitaire, car ses ventes ne suffisent pas à couvrir ses coûts fixes. En utilisant le calcul du seuil de rentabilité, le magasin peut identifier le niveau minimum de ventes nécessaire pour atteindre la rentabilité et prendre des mesures correctives, telles que la réduction des coûts, l'augmentation des ventes ou la diversification de son offre, pour redresser sa situation financière.

Le cas d’une entreprise rentable

Reprenons l'exemple du magasin de vélos, mais cette fois-ci en supposant que l'entreprise est rentable.

- Coûts fixes annuels du magasin : 50 000 €

- Prix de vente unitaire d'un vélo : 400 €

- Coût variable unitaire d'un vélo : 250 €

- Nombre de vélos vendus dans l'année : 300

Calculons d'abord le chiffre d'affaires annuel du magasin :

- Chiffre d'affaires = Prix de vente unitaire x Nombre de vélos vendus

- Chiffre d'affaires = 400 € x 300 = 120 000 €

Ensuite, calculons son seuil de rentabilité :

- Seuil de rentabilité = Coûts fixes/(Prix de vente unitaire — Coût variable unitaire)

- Seuil de rentabilité = 50 000 €/(400 € — 250 €) = 50 000 €/150 € = 333,33 vélos

Cela signifie que le magasin doit vendre environ 334 vélos dans l'année pour couvrir ses coûts fixes et atteindre son seuil de rentabilité. Dans notre exemple, le magasin a vendu 300 vélos, ce qui est inférieur au seuil de rentabilité mais suffisant pour générer des bénéfices.

Au vu de son chiffre d’affaires, le magasin est capable de couvrir ses coûts fixes et de dégager un bénéfice malgré un niveau de ventes légèrement inférieur au seuil de rentabilité. Cela indique que l'entreprise est bien gérée et efficiente dans ses opérations.

Le calcul du seuil de rentabilité dans ce cas permet au dirigeant de comprendre sa marge de sécurité et sa capacité à générer des bénéfices même en cas de fluctuations des ventes. Indicateur essentiel pour un bon prévisionnel, il aide l'entreprise à prendre des décisions stratégiques pour optimiser ses coûts, améliorer sa rentabilité et assurer sa pérennité à long terme.

La gestion du point mort et du seuil de rentabilité est essentielle pour la rentabilité d'une entreprise, car elle permet de déterminer le niveau de ventes nécessaire pour couvrir l'ensemble des coûts fixes et variables et commencer à générer des bénéfices. En identifiant ce seuil, vous pouvez prendre des décisions éclairées sur votre stratégie commerciale, vos coûts et vos prix de vente afin d'optimiser votre rentabilité. Cela permet également de mesurer la performance du réseau, d'anticiper les risques et de planifier vos activités à long terme. D’où l’importance de se doter des bons outils d’analyse et de pilotage pour profiter d’indicateurs précis sur la santé financière de vos magasins.

Vous souhaitez en savoir plus sur la gestion de magasin ? N’hésitez pas à consulter notre page dédiée ou à télécharger notre guide !